1、北汽蓝谷两年亏损超110亿,翻身难度较大,但并非毫无可能。辉煌历史北汽蓝谷成立于2009年,成立时间早于公认的新能源汽车元年2014年,相比“蔚小理”等造车新势力更是早得多。2013年开始批量生产新能源汽车,当时订单超1000单,在充电桩稀少、新能源汽车被视为新事物的时代,成绩亮眼。

2、北汽仅靠极狐难以在短期内实现翻身,其面临品牌认可度低、性价比不足、技术积累薄弱等多重挑战,虽通过营销和合作取得一定关注,但销量和产品力仍需大幅提升。与华为合作效果有限极狐阿尔法S作为首款搭载华为鸿蒙系统的智能汽车,曾引发市场巨大关注,二级市场也将北汽蓝谷股价炒作翻倍,但实际销量未达预期。

3、北汽蓝谷巨亏,抱紧华为短期内或难解长期困局,但能带来一定转机,长期仍需自身强化竞争力。以下是对这一问题的详细分析:北汽蓝谷的亏损现状亏损规模:北汽蓝谷预计2023年归母净利润亏损52亿到57亿元,这已经是其连续第四年大幅亏损超过50亿元,累计亏损额超过220亿元。

北汽蓝谷在2023年上半年实现了显著的营收与销量增长,同时在新品布局方面也明显提速。营收与销量双增长 根据北汽蓝谷发布的2023年上半年业绩报告,公司营业收入达到约57亿元,同比增长685%。这一增长主要得益于销量的稳健增长,上半年实现销量35,191辆,同比增长107%。

上量的重心在于产品突围,也即强化产品力。北汽蓝谷认为,真正的好产品,不是堆料,也不能闭门造车,需要经得起市场的检验。此次上海国际车展重磅亮相的全球首款智能亲子车——极狐汽车考拉。

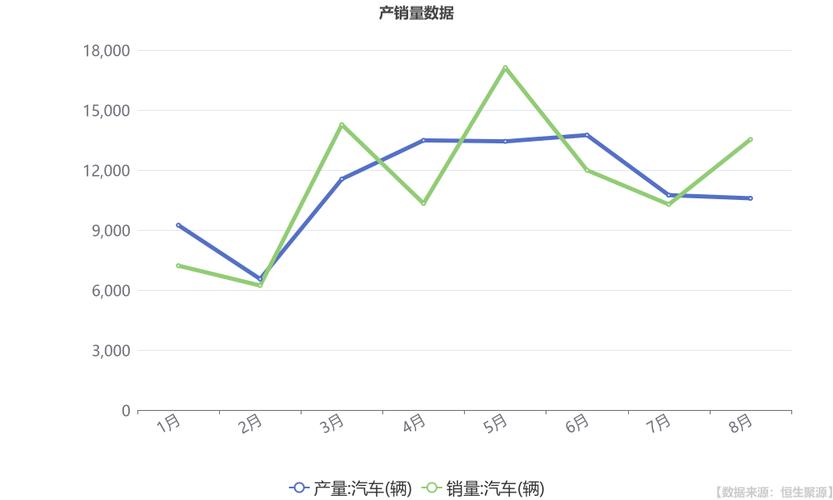

特斯拉销量暴涨的背后,北汽新能源正经历从天堂跌至地狱 2020年9月9日,北汽蓝谷新能源科技股份有限公司子公司(即北汽新能源)发布了8月份产销快报。快报显示,2020年8月,北汽新能源产销量同比均呈大幅度下滑趋势,其中产量下滑高达90%。换句话说,2020年8月,北汽新能源产量相当于2019年8月的2%。

这也是北汽蓝谷连续亏损的第四年。据了解,2019-2021年分别净亏损0.92亿元、682亿元、544亿元,而再加上2022年,近四年北汽蓝谷累计亏损超172亿元。北汽蓝谷亏损扩大主要有两方面原因,其一,上游原料价格等零部件成本上涨,挤压利润空间。其二,高端品牌极狐在终端市场品牌认知度较低,销量低迷。

1、从上述分析可以看出,北汽蓝谷的估值确实存在低估的可能性。即使按照当前的最好表现进行估值,其市值也应该达到610亿元左右,远高于当前的400亿元。当然,这种估值方法带有一定的乐观成分,但考虑到北汽蓝谷作为华为造车的重要合作伙伴,同时拥有Hi模式和智选车模式,其未来的发展前景仍然值得期待。综上所述,北汽蓝谷的估值确实存在低估的情况。

2、享界S9T大卖但北汽蓝谷股价仍下跌,核心原因是销量增长未能抵消成本、规模、投入及市场结构等多重压力,具体分析如下:成本增速与收入增幅同步,利润空间被挤压北汽蓝谷2025年上半年营收917亿元,同比增长1538%,但营业成本突破100亿元,同比激增1477%。

3、北汽蓝谷股价下跌可能与市场预期、行业竞争及公司基本面等多重因素有关,并非单纯由享界S9销量决定。市场预期差异 销量与股价非直接挂钩:享界S9若为北汽与华为合作车型,销量好可能利好华为供应链,但北汽蓝谷自身盈利能力、财务表现等更影响股价。

4、天风证券则下调目标价至168元(当前股价88元),该机构认为随着与华为合作的深化以及新车周期的启动,北汽蓝谷的估值会得到修复。市场上也存在风险提示,部分观点指出,如果60亿定增未能在年内落地,北汽蓝谷2026年可能面临“ST”风险,目标价或下探至3 - 5元区间。

北汽蓝谷子公司9月销量为58万辆,本年度累计销量同比增长292%,具体产销数据及分析如下:核心产销数据9月销量:北京新能源汽车股份有限公司9月销量达15,781辆,同比增长92%(去年同期8,325辆)。9月产量:9月产量为12,994辆,同比增长347%(去年同期2,907辆)。

北汽蓝谷销量增势明显,业绩持续承压 北汽蓝谷在2023年上半年销量呈现出明显的增长态势,然而其业绩仍然面临较大的压力,处于亏损状态。